2019年到目前为止,最重要的经济事件是什么?美债收益率曲线倒挂,肯定可以进前三。

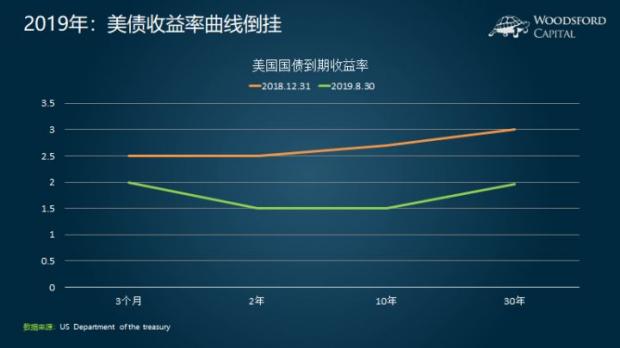

如图所示,2018年年底时,美债的收益率,还保持一条整体略微向上倾斜的斜线。从3个月,2年,10年到30年,到期时间越长,收益率越高。这是属于正常情况。

但我们如果看2019年8月30号的曲线,就会发现,3月期的国债到期收益率,比2年和10年期的国债到期收益率都要高。也就是说,久期短的国债,反而收益率更高。久期长的国债,反而收益率低,和正常情况相反。这就是所谓的“倒挂”。

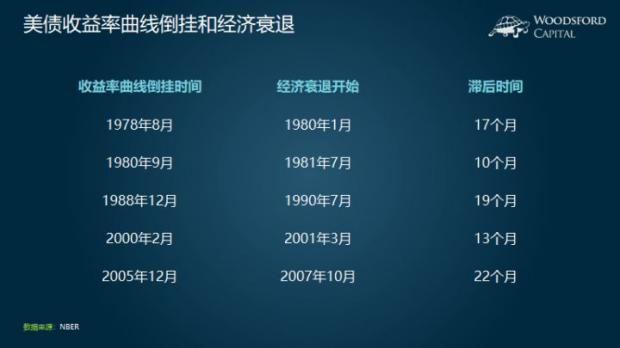

在美国历史上,很多时候,国债收益率曲线倒挂都和经济衰退联系在一起,因此这个现象受到了很多人的关注。

在笔者的历史文章,《美债收益率曲线倒挂:经济衰退要来临了么?》中,我曾经提到过:

在过去60年的美国历史中,收益率曲线倒挂一共发生过8次。其中有7次,当收益率曲线发生倒挂,接下来都发生了经济衰退。唯一的一次例外,是1966年,当时的3个月国债到期收益率高于10年期国债到期收益率,但是美国经济并没有马上发生衰退。后来到了1969年,收益率曲线再度发生倒挂,美国在1970年经历经济衰退。

从上面这些历史数据来看,收益率曲线发生倒挂后,美国经济大概率会发生衰退。但是衰退发生的时间,是有很大差异的。

我们以美国经济过去40年间发生的5次衰退为例。

我们可以看到,从收益率曲线倒挂开始,到经济发生衰退,其中的滞后时间,在10个月到22个月之间,平均为16个月左右。如果照这个逻辑来算的话,从2019年6月(3个月国债收益率高于10年期国债收益率)算起,下一次经济衰退开始的时间,可能会介于2020年4月到2021年3月之间。

当然,真实的美国经济,肯定不是按照这个规律来运行的。下一次衰退发生的时间,也不能用这种方法来推算。有一点是肯定的:从收益率曲线倒挂,是很难推算经济衰退是否发生和发生的时间的。

很自然的,一个大家都比较关心的问题是:在收益率曲线倒挂的条件下,我们作为投资者,是否应该卖出股票,买入债券?

这个想法,表面上看上去挺有道理的:收益率曲线发生倒挂--》经济很可能会发生衰退--》股市下跌,债券上涨--》卖出股票,买入债券。

问题在于,现实中的真实世界,是否会按照这个逻辑和规律运行?收益率曲线发生倒挂后,股票的投资回报,是否会比债券更差?

美国的金融教授尤金·法码和肯·弗兰奇在最近的一篇报告(Fama and French, 2019)中,就研究了这个问题。两位作者收集并回测了12个国家资本市场(美国、英国、意大利、比利时等),过去43年(1975~2018)的股票和债券回报数据,试图来回答这个问题。

我们先来看看作者是如何进行回测的。主要的逻辑如下:

第一、假设有一位傻瓜型投资者,购入美国股票并长期持有。不管发生什么事,他都无动于衷,什么都不做。

第二、另一位聪明的投资者,根据市场变化进行灵活应对。当国债收益率曲线没有发生倒挂时,他和上面那位傻瓜投资者一样,购入并持有股票。但是当收益率曲线发生倒挂时,聪明的投资者卖出股票,买入1月期国债。

同时,这位聪明的投资者选择卖出股票和买入国债的数量,取决于之前收益率曲线倒挂持续的时间。比如之前的收益率曲线倒挂了3个月,那么这位投资者会卖出3/12的股票,买入3/12的债券,以此类推。也就是说,收益率曲线倒挂的时间越长,那么这位投资者就会卖出更多股票,买入更多债券,直到他的投资组合百分百都是债券为止。

那么,回测的结果如何呢?我们就来看一下:

1)从1975年到2018年,美国历史上共发生过差不多7次收益率曲线倒挂。注意,我这里用了“差不多”这个字眼。因为严格来说,倒挂的次数取决于你衡量的是哪两个收益率之间的差别。比如1个月和5年期国债的收益率曲线倒挂,共发生了6次。1年期和10年期国债收益率曲线的倒挂,共发生了9次。

2)每次倒挂的持续时长,介于6到9个月之间,平均持续8个月左右。在1975-2018年共588个月中,1个月和5年期国债收益率曲线倒挂共持续26个月,占总样本的4.4%。1年和10年期国债收益率曲线倒挂共持续55个月,占总样本的9.3%。

3)现在我们对比傻瓜投资者和聪明投资者在这段时间内的投资回报。不管是那段久期的国债收益率发生倒挂(1个月-5年,1个月-10年,1年-5年等),在倒挂后开始实行卖股票,买债券的投资策略,在接下来的1年,2年,3年和5年,其投资回报均不如啥都不动的“傻瓜型”投资策略。

4)在美国以外的其他发达国家市场,平均发生过13次国债收益率曲线倒挂,每次平均持续时间为19个月左右,比美国长的多。

5)在其他国家采取“聪明”的投资策略,得到的投资结果和美国大同小异。除了少数几种情况(比如在2年-10年期国债收益率曲线发生倒挂后卖股票买债券,在那之后的2年时间内可以获得更好的投资回报)以外,绝大部分情况下,“聪明”投资者的投资回报,均不如“傻瓜”投资者买入并持有,啥都不做的回报来的好。

因此,作者最后在研究中得出结论:

没有证据表明,收益率曲线倒挂可以帮助投资者避免在股市里亏钱。从1975到2018年,我们对比了24种不同类型的被动和主动(笔者注:即上文所说的傻瓜和聪明)投资策略。在美国,全部24种主动型策略的回报都不如被动。在美国以外,24种策略中的19种主动策略,回报不如被动。收益率曲线倒挂,对于股票回报没有预测作用。

有些读者可能会问:既然收益率曲线倒挂和经济衰退高度相关,为什么对股市回报没有预测作用呢?这背后,有这么几个原因:

1)影响股市回报的因素,是非常复杂的。收益率曲线倒挂,可能只是千万个因素中的一个而已。举例来说,如果央行看到有经济衰退的苗头,可能就会主动降息,或者推出刺激性的货币政策。这些举动,反而有可能会被解读为利好消息,推动股市上涨。

2)股票的价格,体现的不光是过去和现在,还有对未来的预期。当越来越多人理解收益率曲线倒挂可能意味着经济衰退时,他们就可能提早做出应对策略,卖出自己手中的股票。有一种说法,叫做“利空出尽”,指的就是股市当前的价格,可能已经完全消化了收益率曲线倒挂带来的利空影响,接下来如果有其他利多消息,那么股市可能反而不会下跌,而会上涨。

3)大量的证据表明,要想战胜市场(即那位两耳不闻窗外事的“傻瓜”投资者),是非常困难的,哪怕是职业基金经理,也很少有人能做到,更别说广大个人散户投资者了。聪明的意思,就是要有自知之明,知道自己的能力边界,仅在自己擅长的领域做主动投资。这是每个投资者在自我学习和修炼过程中必须要跨越的关键一坎。

参考资料:

Eugene F. Fama and Kenneth R. French, Inverted Yield Curves and Expected Stock Returns, 2019

本文首发于FT中文网。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号