如果我问你,谷歌和腾讯是什么公司?你是否会回答:“科技公司呀!”

倘若答案真如此,恐怕你得耐心读完本文了。

为何?让我们先从GICS说起,它是全球行业分类标准 (Global Industry Classification Standard) 的英文缩写,由标准普尔(S&P)和明晟(MSCI)共同开发。GICS划分体系涵盖面广,与时俱进,是目前全球广泛使用的行业划分标准。

根据GICS的最新划分,谷歌和腾讯不再属于“信息科技”行业,而被划入”通讯服务“行业(Communication Service)。

通讯服务行业,是GICS中一个全新的行业分类,由传统的电信行业(Telecom)更名而来,同时吸纳了一些从别的行业转移过来的公司。

两岸猿声啼不住,轻舟已过万重山

为什么要把原来的电信行业取消,取而代之以新的通讯服务行业呢?

主要有以下几个原因:

第一、传统电信行业慢慢萎缩,其地盘不断被科技公司蚕食,在经济中的比重越来越低。

Source: Dabake and Feldman, 2018

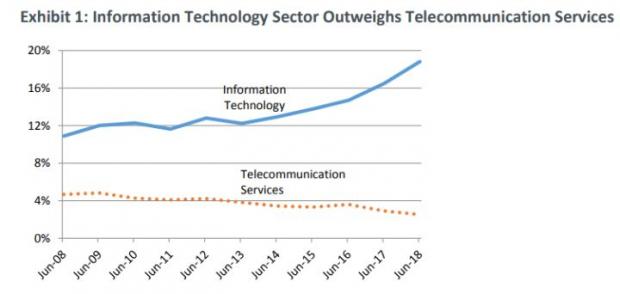

如上图所示,过去十年内,信息科技行业的公司市值在全球股票指数(MSCI ACWI IMI)中的比重几乎翻了一番。而同期的电信公司市值比重,则不断下降,跌落到3%左右。

回忆过去,独在海外的游子,通常以昂贵的长途电话联系家人。应运而生的是国际长途电话卡业务。虽然每张卡只能打几小时,但至少比国际直拨便宜不少。而现在,通过微信、Skype和WhatsApp等软件,我们在世界各地都可以随时和家人联系,只需要付数据漫游费即可,其费用是以前国际长途直拨的几十分之一。

在国内,以前每逢佳节,亲人和朋友之间都会互发祝福短信,每条1毛钱。而现在,绝大部分的短信沟通,都被微信取代了。

像这些变化,就是科技企业蚕食传统电信服务商活生生的例子。

第二、信息科技行业鱼龙混杂,包罗万象,跨行业经营的例子比比皆是。

Source: Dabake and Feldman, 2018

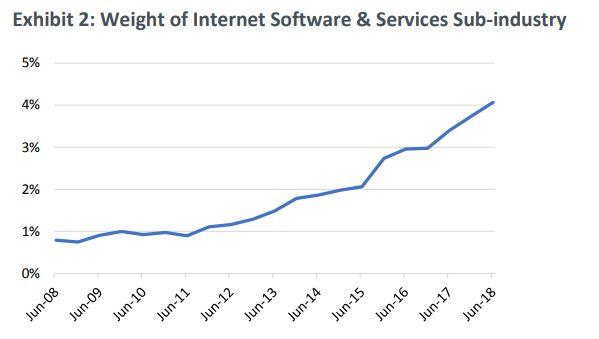

上图显示的是信息科技行业下的一个子目录——互联网软件和服务业公司市值的变化。过去十年,该类别的公司增长迅速,市值翻了好几番。这主要是因为,该类别涵盖了诸如谷歌、Facebook、腾讯、百度、阿里巴巴、eBay这样的科技巨头。

如果细究这些科技巨头公司的主营业务,就会发现他们完全不同。比如Facebook,是一个信息分享的网站和App,是一个通信工具(Facebook Messenger and Whatsapp), 也是一个媒体公司。而阿里巴巴和eBay,则属于网络电商。因此在新的分类标准下,这些公司被分门别类,归入新的不同行业。

第三、越来越多的科技公司,其涉足的经营范围和传统行业的结合程度越来越高,而纯科技研究的比重,则渐渐降低。

举例来说,像阿里巴巴和亚马逊,其影响力正在从线上零售市场,迅速向线下扩散。而反过来,那些原本传统的线下公司,比如沃尔玛,则在大力扩张自己的线上服务。本来由线上起家的科技公司和原来线下的传统企业,相似度越来越高,竞争的市场也越来越重合。

基于以上原因,GICS的行业分类以及包括的公司,发生了很大变化。具体来说,主要体现在以下几个方面:

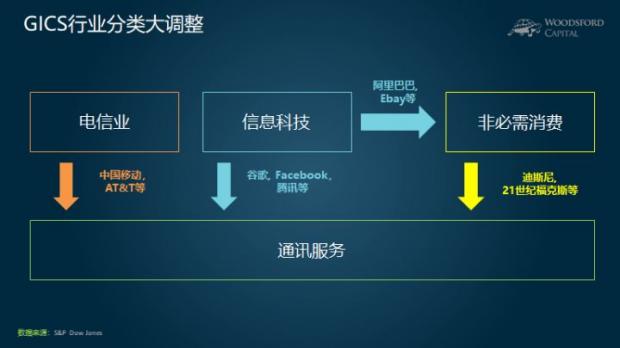

第一、原来电信行业中的公司,比如中国移动、AT&T等,被归入新的通讯服务行业。

第二、原来信息科技行业中的公司,被分流去两个行业:新建的通讯服务业,以及原来就有的非必需消费行业。

举例来说,像谷歌、Facebook、腾讯等科技公司,被归入新的通讯服务行业。而像阿里巴巴、eBay这样的网商,则被归入非必需消费行业。

第三、原来属于非必需消费行业的一些电影公司,比如迪斯尼和21世纪福克斯,在新的标准下,被归入通讯服务业。

可见,新建立的通讯服务业是一个综合体,包括了原来电信、信息科技和非必需消费行业中的公司。

对投资者的影响

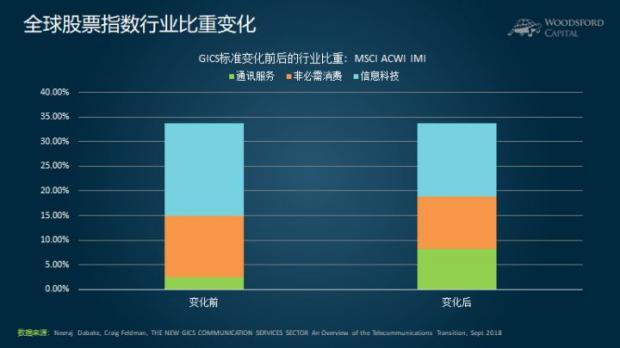

在GICS新的行业标准被执行后,全球股票指数中的行业比重发生了显著变化。

举例来说,原来的通讯服务业(电信业),在全球股票指数(MSCI ACWI IMI)中的比重为2.5%左右,而在新的划分标准下,该行业比重上升到8.2%左右。非必需消费行业,市值比重从12.4%下降到10.7%左右。信息科技行业公司的市值比重,则从18.9%下降到14.9%。

那么,这些变化对投资者会产生何种影响呢?

对于那些购买宽基指数基金的投资者来说,他们不受任何影响,也不需要做任何事情。因为不管行业分类如何变化,公司还是这些公司,投资者持有的投资组合没有任何变化。

对于购买行业类基金,或者挑选行业进行投资的投资者来说,他们受到的影响不容忽视。

GICS一般不轻易调整行业的分类标准。上一次GICS对行业分类的修改,需要追溯到2016年9月。当时GICS新创立了一个房地产信托行业(REITs),把原来归入金融行业的房地产信托单独分了出来。再接下来的两年内,美国股市中的房地产信托行业表现平平,不涨不跌。而同期的金融行业,则强劲上涨了40%左右。可见,投资者对于行业的挑选,会对其投资回报有很大影响。

此次GICS的新标准,从2018年9月24号开始实施。在此之后,所有追踪科技、电信和非必需消费指数的被动型基金,以及旨在战胜这些行业指数的主动型基金,都在逐渐做出调整。比如一个追踪科技指数的指数基金,需要渐渐把Facebook、谷歌、腾讯这样的公司移出投资组合。而一个专注于投资非必需消费行业的基金,则需要把阿里巴巴、eBay这样的公司也归入考虑范围。

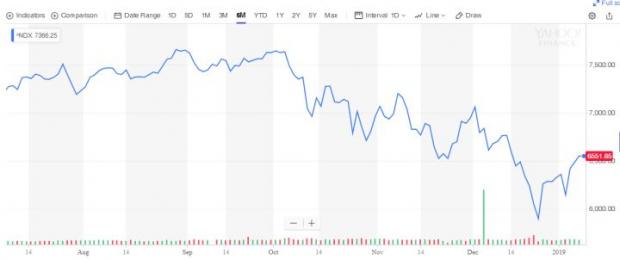

在短短的三个月里,此次GICS的行业大调整,对科技行业公司股票的走向已经造成了一定影响。

举例来说,追踪科技公司的纳斯达克100指数,在2018年9月底达到7600点左右的高位后就开始一路下跌。这个时点,和GICS新标准开始实施的日期不谋而合。

总结

当我们说到科技股、科技行业这样的名词时,对其范围需要加以甄别,搞清楚它们有没有包括那些通讯服务公司,以免引起误解。

如果投资者想通过挑选行业来获取更好的投资回报,那么他就应该搞明白行业的划分标准,以及某些行业中包括的主要股票成分。这样才能有的放矢,做出正确的分析和投资决策。

希望对大家有所帮助。

参考资料:

Neeraj Dabake, Craig Feldman, THE NEW GICS COMMUNICATION SERVICES SECTOR An Overview of the Telecommunications Transition, Sept 2018

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}