那天一位国内的投资者发来一份高盛亚洲管理的一个风险投资基金(VC Fund)的宣传材料,让我帮他看看是不是值得投资。这让我想起之前在和投资者交流的过程中,有不少朋友提到他们对风险投资很感兴趣,但由于限于自己的专业背景和信息渠道,对自己应该在风险投资中注意哪些问题不甚清楚。因此在今天这篇文章中,我主要来讲讲投资风险资本基金需要提防的那些陷阱。

风险资本,英文名叫Venture Capital,主要是指在公司初创阶段通过股权或者夹层资本等形式进行的一种投资。那些专注于风险资本投资的基金,则被称为风险投资基金(VC Fund)。风险投资基金选择的被投资公司,一般位于天使投资(VC)之后,在私募股权投资(PE)之前。

在过去两年,中国的风险投资行业经历了爆炸式的增长。举例来说,仅2015年一年,中国的风险资本基金(VC Fund)就募集了1.5万亿人民币,大约是当年世界其他所有国家的风险资本基金募集总资金量的5倍左右。根据36氪的估算,中国的风险投资基金在2015年大约投了4,489个项目,合计价值大约为4千2百亿人民币。

在这4千多亿人民币的投资中,绝大多数的资金都投入了“种子轮”或者“A轮”,因此要评估这些投资的回报还为时过早。这也是很多风险投资基金投资人(LP)遇到的难题之一:整个行业有数以万计的风险投资基金,但是由于行业投资周期长,信息不透明,绝大多数投资人能够拿到的基金信息十分有限,因此如何评估和比较这些基金经理(GP),去粗取精,从平庸之辈中挑选出优秀的经理,就成为一个难度很高的挑战。

在这种情况下,很多投资者就只能顺着基金公司的名气进行投资。比如在中国的风险投资和私募股权投资行业,很多人一定都听说过IDG资本的熊晓鸽,红杉资本的沈南鹏,鼎晖投资的吴尚志和焦震。于是投资者也管不了那么多,把钱交给这些大佬们管理就对了。至于这些基金公司推出的基金到底是什么策略,具体管理人是哪位经理,在扣除费用后投资者过往的回报到底如何,能够搞清楚这些问题答案的精明投资者实在是少之又少。

事实上,这也不光是中国投资者面临的窘境。在风险投资领域,中外投资者都面临信息不透明,回报讲不清楚这样的问题。在这里给大家举一个Andreessen Horowitz的例子。

Andreessen Horowitz由美国两位非常知名的风险投资基金经理Marc Andreessen和Ben Horowitz在2009年联合创办。Marc Andreessen是网景浏览器(Netscape)的创始人,曾经投资过的成功案例包括Facebook, Twitter, Pinterest等。Ben Horowitz和Andreeseen联合创办了Opsware, 并在2007年将该公司以16亿美元的价格卖给了惠普。之后两人联合创办了Andreessen Horowitz,专注于风险投资。

从Andreessen和Horowitz的简历来看,两人堪称美国硅谷风险投资A咖级别的基金经理。在CBInsight世界风险投资百强经理人榜单上都能找到他们的名字。

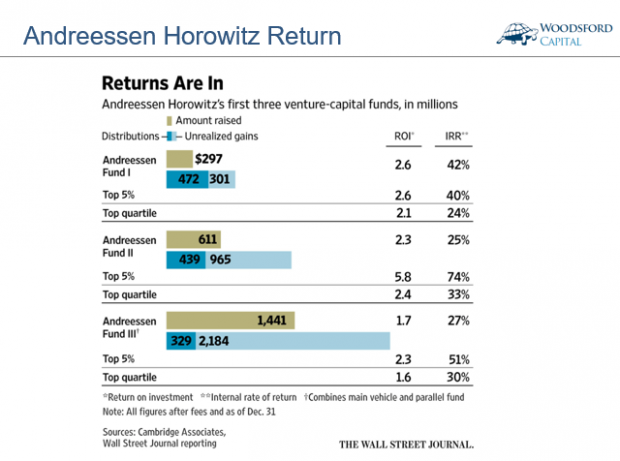

上图显示的是AH发起的三期风险投资基金(Andreessen Fund I, Fund II, Fund III)的历史回报。我们可以看到,最早的Andreessen第一期基金募集了3亿美元左右,回报最好(内部收益率IRR为42%左右)。第二期的Andreessen Fund II募集了6亿多美金,截止2015年年底其内部收益率为25%左右,落后于最好的1/4的风险投资基金33%的内部收益率。第三期的Andreessen Fund III规模最大,达到了14亿美元,内部收益率为27%左右。当然由于时间太短,因此基于该数据来为第三期基金的回报盖棺定论还为时过早。

平心而论,三期基金,每一期内部回报率在扣除经理费用之后还能够达到25%以上,这是非常不错的成绩。当然,这同样也显示出投资界的残酷之处:美国有数以万计的风险投资基金经理,即使像Andreessen这样的A咖,也无法保证自己每一期基金的回报都在前1/4行列里,更何况其他那些“普罗大众”?

事实上,风险投资基金的投资者(LP)遇到的挑战,远不止上面提到的,即使A咖也无法保证高额回报这样的问题。如果大家仔细观察上面这张图表,就会发现在计算Andreessen这三个基金的内在回报率(IRR)时,我们需要估算该基金的两部分收益:已经退出的收益(Realized)和还未退出的收益(Unrealized)。在估算未退出投资部分的市场价值时,其中的猫腻就有不少。

由于风险资本基金投资的公司大多处于早期,而风险基金投的很多都是种子轮和A轮,因此在投资还没有退出的时候,如何计算被投资公司的市场价值就成了一个大问题。而未退出部分的投资市值直接影响到风险投资基金的回报率,因此这是广大投资者最需要关注的问题之一。

一般来说,对于未上市公司,大致有两种估值方法:

1)内在价值法:这种方法主要基于被投资公司的财务报表数据对其进行估值,比如现金流,营业额,利润等。这种估值方法主要依靠会计数据加上一定的预测(未来的收入预测),然后基于某设定的资金成本将未来期望折算到当下对公司进行估值。

2)市场价值法:这种方法主要基于市场上类似的企业完成的交易价格来对被投资公司进行估值。比如在过去一年或者两年中,有一个同行业的类似公司融到了一轮新的投资,那么基金经理可能就会基于这个信息来为自己在该公司中的投资进行类似的估值。

绝大部分的风险资本基金(VC Fund),都在未退出公司股份估值上做足文章。大致来讲,有以下一些比较常见的把戏:

1)类似公司。什么叫同行业类似公司?这个定义是带有很强的主观性的。有很多初创公司,本来的行业定位就不固定,商业模式也带有很大的灵活性。举个例子来说,像知乎或者雪球这样的公司,是应该用媒体公司,互联网公司还是金融公司的标准来定价?在这种情况下,选择何种标杆来估值就可能导致极大的差别。

2)和上市公司相比,非上市公司能够提供公允价值的样本量太小,因此容易导致估值极端化。举个例子来说,在美国,大约有350多家上市的石油公司,在全世界则有1000多家上市石油企业。因此如果要对一个上市的石油企业进行估值,可以参考的公开数据样本量很大。而一家非上市企业,如果能够找到10家靠谱的同行业企业真实交易记录,就已经相当不错了。很多时候,我们能够参考的样本可能只有几个而已。但是由于是非上市小企业,自然又不能直接采用上市企业的估值(至少需要打一个流动性折扣)。这就为风险投资基金的公允估值带来了更大困难。

3)在很多风险投资中,对于企业的投资并不是简单的股权购买。有很多投资项目带有一些附加的看涨期权条件,或者一些对赌协议。因此在估算这些投资的公允价值时,又要比普通的股权买卖更加复杂一些。

4)风险投资基金投资的标的是未上市公司。非公开市场的公司,不像上市公司有一个公开价格发现机制。只要证券市场开盘,我们几乎每天都可以看到那些上市公司的市场价格。但是私募和风险投资领域的交易发生的频率要低很多,因此价格发现也会相对滞后。很多时候市场情况可能已经发生大变,如果还用一年前的交易估值数据,就可能导致“谬以千里”的错误。

5)对未来的估算。这一条就更是一个“画饼讲故事”的过程了。即使像嘀嘀打车,京东这样的大型企业,要想合理估算其未来的现金流也是一件非常困难的事情,更何况那些规模小得多的早期公司。

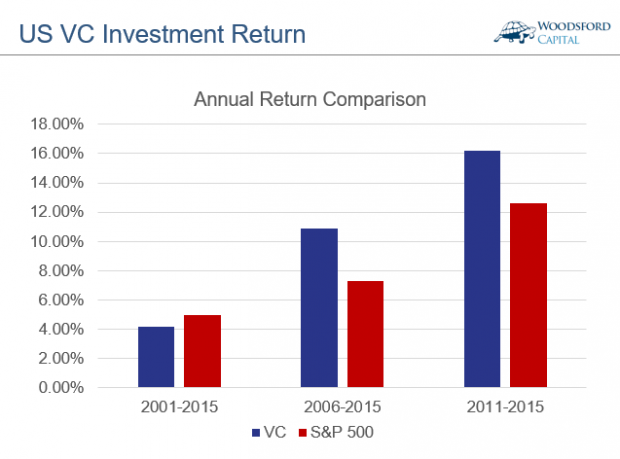

根据咨询公司Cambridge Associate的研究统计显示,美国过去15年(2001-2015)的风险投资基金平均回报(上图蓝色柱子)不及标准普尔500指数平均回报(上图红色柱子)。当然,这种情况在最近的五年(2011-2015)和十年(2006-2015)有所改观,VC基金的平均回报略高于标准普尔500指数。但这种超额回报是否能够经得起时间的考验,还有待观察。

值得一提的是,风险投资行业中基金的表现和私募股权基金行业类似,即内部分差非常大。最好的1/4的基金回报,要远远高于平均回报。而投资者如果不幸买到最差的1/4的基金,那么很可能血本无归,输的非常惨。这也是投资VC基金相对于二级市场来说的一个额外风险。

结论

风险资本(VC)投资是高风险的投资活动。由于其信息不透明,估值猫腻空间大,因此投资者可能遇到的“坑”也比较多。一个聪明的投资者,需要仔细研究自己感兴趣的风险资本基金的各种情况,做好尽职调查,搞清楚他们衡量未退出项目的市价方法,获得基金经理尽量全的过往投资真实记录,这才是对自己的资金最负责的投资态度。

希望对大家有所帮助。

文章原题为:投资风险资本(VC)基金的那些坑

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝或者当当搜索书名或者作者名,都可以购买到该书。或者也可以点击这里购买本书:http://169820.html

数据来源:

https://www.cles/2016-03-08/china-state-backed-venture-funds-tripled-to-338-billion-in-2015

https://www.erestimating-size-chinese-venture-capital-market

Winkler, 2016, Andreessen Horowitz’s Returns Trail Venture-Capital Elite. Available at: http://

Kupor, 2016, When Is a “Mark” Not a Mark? When it’s a venture capital mark. Available at: /

Private Equity and Venture Capital Outperformed Public Markets in 2015, but Returned Less than Previous Two Years. 2016.

https://www.-venture-capital-partners/

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}