大约两周前我在北京宣传新书《小乌龟投资智慧》时见了不少投资者朋友,其中有一位朋友跟我大叹苦经:他在2016年10月份买了不少中国邮政储蓄银行的新股(http://)。当时他是冲着“2016年全球最大规模IPO”的广告语买进去的。结果没想到刚买了几天该股票就大跌12%左右。后来虽然价格回升,但离他买的发行价还是有不少差距。

这让我想起在行为金融学中一个非常常见的习惯性错误,叫做可得性偏差(Availability Bias)。可得性偏差指的是我们更容易被自己所看到或者听到的东西影响,而不是用统计学知识去思考问题。

在美国发生了9-11事件以后,很多美国人受此影响对飞行产生恐惧,并宁愿开车以避免坐飞机。根据德国教授Gerd Gigerenzer的计算,在9-11之后的一年内,由于为了避免飞行而选择坐汽车出行,导致1,595个美国人为此丧命。Michael Rothchild在另一篇研究中做出估算,如果每个月有一架飞机被恐怖分子劫持并坠毁,那么坐飞机死去(假设每个月飞4次)的概率是1/540,000;而如果每年有一架飞机被劫持坠毁,那么坐飞机死去的概率是1/6,000,000。在美国公路上开车死去的概率是1/7,000,远高于飞机被恐怖分子劫持坠毁的概率。

人们堕入“可得性偏差”行为陷阱的例子在金融领域也屡见不鲜。当一个热门股,如上文提到的邮政储蓄银行,准备上市的时候,所有的新闻媒体都会专注于报道这个事件。 而很多投资者在媒体的狂轰滥炸之下,就会不知不觉地去关心,甚至购买这支股票。

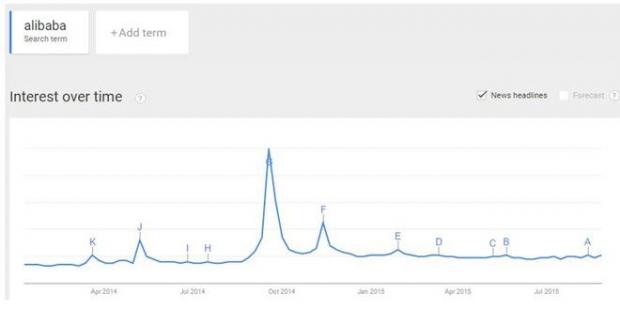

举个例子来说,上图显示了“阿里巴巴”这个关键词在Google中的搜索量。我们可以看到在2014年9月左右,Alibaba的搜索量达到了高峰,而那恰恰是阿里巴巴在美国上市的时候。有时候投资者甚至感觉到自己购买的并不是阿里巴巴的股票,而是一个寄托了自己无限期望的中国梦,就像其创始人马云先生所说的,梦想还是要有的,万一实现了呢?

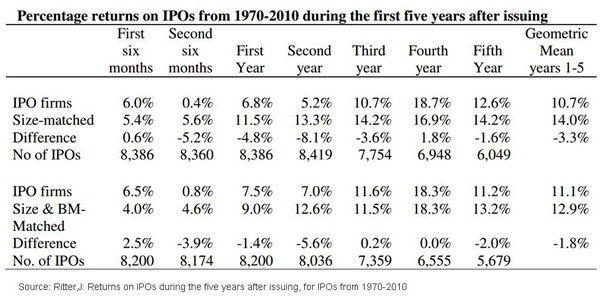

但事实上购买IPO(俗称“打新股”)对于投资者来说并不见得是一桩划算的买卖。比如美国的Ritter教授研究分析了美国1970年到2010年投资上市公司IPO的回报,在上面的图表中做了总结。我们可以看到不管在一年,两年还是三年或者五年之后,投资IPO公司的回报都低于投资同期的类似规模的其他上市公司所能够得到的回报。

购买IPO股票得到的回报不够好,有很多原因。比如IPO是投资银行和私募基金的摇钱树,他们和公司高管有共同的利益和动机,即在IPO上获得一个好价钱。如果大市不好,他们大可以延迟IPO或者甚至取消IPO,等到市场好转以后再回来。这些诸多原因造成了投资者在和公司高管,私募基金和投资银行的博弈中吃尽了各种各样的亏。

在2004年发表的一篇学术论文中(Frieder, 2004),作者通过实证检验发现,股市中的股民会跟着公司公布的业绩进行交易。如果公司发布盈利好消息,那么很多股民会闻风而动,迅速买入该股票。反之,如果听到了业绩不好的消息,股民也会在第一时间将自己手中的股票卖出。作者将这种行为归入“可得性偏差”的行为偏见的范畴。

在2010年发表的一篇学术论文中(Kliger and Kudryavtsev, 2010),研究人员发现广大股民在对待证券分析员给出的股票建议时也受到“可得性偏差(Availability Bias)”的影响。如果某位券商分析师在大盘上涨的情况下给出“上调(upgrade)”的投资建议,那么该股票会更受股民的追捧。而如果分析师在大盘下跌的情况下对某股票做出“下调(downgrade)”的投资建议,那么该股票价格的下跌幅度会更大。也就是说,投资者们在消化分析师给出的投资建议并作出投资决定时,同时受到了大盘指数价格变化的影响。

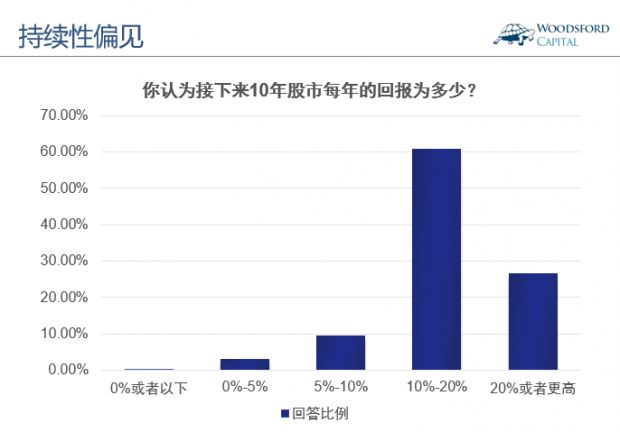

一个和“可得性偏差(Availability Bias)”比较相似的行为学偏见叫做“持续性偏见(Durability Bias)”。持续性偏见指的是我们经常会高估某一正面或者负面现象能够持续的时间。

在一篇学术研究中(Dreman et al, 2001),作者在1998年美国股市处于高位的时候,让广大股民对于未来十年股市的回报进行预测。我们可以看到,有接近90%的股民选择了10%-20%,或者20%以上。要知道这可是年回报。如果一个股市以每年20%的回报上涨的话,十年后股票指数将会是十年前的6倍多!

事实上美国标准普尔500指数在1998年年底之后的十年里,下跌了30%左右(截止2008年年底)。从上图我们就可以看出,几乎没有股民预测到如此结局(上图选择0%或者以下的受访者少之又少)。这可能也道出了股市散户不赚钱的真正原因之一。

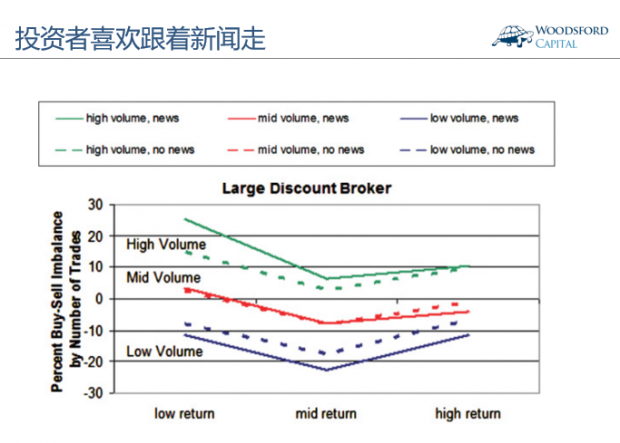

在另外一篇学术论文中(Barber and Odean, 2008),研究人员仔细研究了一些券商账户中股民的炒股行为模式,发现广大股民都有跟着新闻去挑选股票的投资习惯。

如上图所示,在买卖换手率比较高的股票中(上图绿色),股民们购买被新闻报道的股票(上图绿色实线)的交易量要远远高于那些没有被新闻报道的股票(上图绿色虚线),也就是说很多人都是顺着新闻报道去买股票的。这些新闻,可能是某支股票在某一天有重大利好,或者忽然之间价格大涨,或者涉及什么爆发性事件等等。而广大股民的行为模式可以概括为典型的“一窝蜂”:别人在买什么,新闻里报道什么,我也不管三七二十一跟着买进去再说。

在文中举了这么多例子,我希望可以提醒大家,我们作为人类,会受天生的非理性行为习惯的影响。一个聪明的投资者,需要知己知彼,先充分了解自己人性的弱点,然后才可能通过建立一些有效系统,坚持独立思考来抵御自己非理性的弱点。只有争取做一名理性的投资者,才可能资本市场上增加自己获胜的可能性。

希望对大家有所帮助。

数据来源:

http://ck/hkstock/ggscyd/2016-09-14/doc-ifxvukhv8386978.shtml

Kliger, D., & Kudryavtsev, A. (2010). The availability heuristic and investors' reaction to company-specific events. Journal of Behavioral Finance, 11(1), 50-65.

Dreman, D., S. Johnson, D. MacGregor and P. Sovic. “A Report on the March 2001 Investor Sentiment Survey. The Journal of Psychology and Financial Markets, 2, (2001), pp. 126–134.

Barber, B. M., & Odean, T. (2008). All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors. The Review of Financial Studies, 21(2), 785-818.

Frieder, L.(2004). Evidence on behavioral biases in trading activity. EFA 2004 Maastricht Meetings Paper No. 5085 .

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}