这篇文章主要来分析一下这款基金产品:中国平安海盛慧品Dyal III。

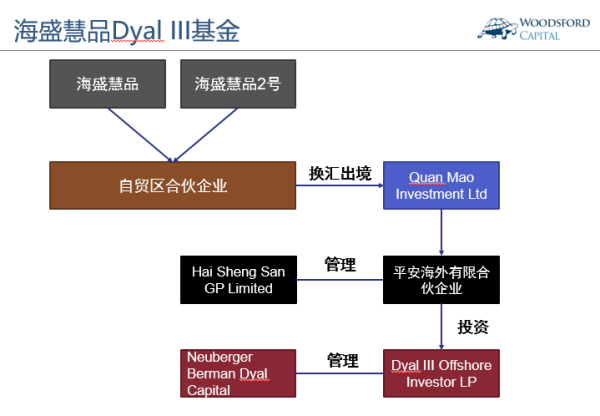

这个基金的结构有点复杂,所以我特地花了点时间把这些结构理清在上面这张图表中。中国内地的投资者,可以投资到海盛慧品(1000万以上),或者海盛慧品2号(1000万以下)基金中。然后这两个基金的资金会被投入到中国平安管理的自贸区合伙企业,通过自贸区合伙企业换汇出境,打到一家叫做Quan Mao Investment Limited的公司里。接着,Quan Mao会把换好的美元投到海外的一个母基金(FOF)中,就是上图中的平安海外有限合伙企业。然后该FOF再把资金投入到Dyal III Offshore Investor LP这个基金中。

大家知道,笔者不是很推崇FOF的投资形式,主要原因是层层结构导致投资费用太高,拖累了投资者的投资回报。以这款产品来讲,严格意义上它连FOF都算不上。FOF的初衷,是在母基金层面,有一个基金经理会帮助投资者去筛选子基金,并通过把不同策略的子基金组合在一起,为投资者带来相对来说风险比较低的投资回报。这也是为什么FOF,是Fund of Funds的简称。请注意,后面那个Funds有个s,是复数。

但是在中国平安海盛慧品Dyal III这款产品中,母基金下面的子基金只有一个,就是Dyal III Offshore Investor LP。所以说严格来讲这连FOF都算不上。母基金本质上只不过是横在投资者和子基金之间的一个中介。

这让我想起本专栏分析过的另外一个基金,诺亚财富歌斐海外LH房地产抵押信贷基金,也是打着FOF的旗号向中国投资者进行兜售。这两支产品在母基金层面都没有做到挑选和组合基金,只不过是一个中介而已。

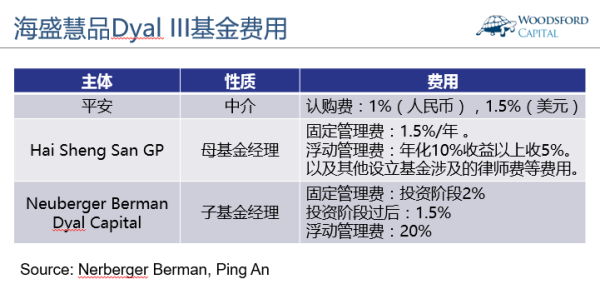

虽然没有提供FOF基金经理应该提供的价值,但是收费却一分不少。从上图中可以看到,这款基金产品的收费层上加层,令人叹为观止。首先,承销方会收取一次性的1%-1.5%的认购费。其次,该基金有两个基金经理,分别是母基金层面的Hai Sheng San GP,和子基金层面的Neuberger Berman Dyal Capital。这两个经理都会收管理费和业绩分成。两者相加,每年的管理费高达3%-3.5%,业绩分成高达20%-25%。这还没有包括那些其他费用,比如上表中提到的基金设立费用和律师费等。

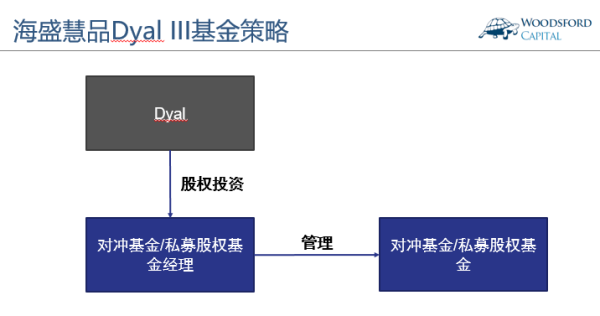

那么海盛慧品这款基金投的Dyal III,主要从事的是何种投资策略呢?根据Dyal Capital官网的介绍,该公司管理的Dyal基金,主要的投资策略是寻找对冲基金和私募股权基金经理进行股权投资。注意,该基金投资的标的不是其他对冲基金或者私募股权基金,而是管理这些基金的基金经理。

从市场宣传角度来看,去投资对冲基金经理是一个非常有吸引力的选项。大家知道,在金融行业里,对冲基金大概可以算是皇冠上的那颗明珠。有不少研究显示,在投资者和对冲基金经理的“博弈”中,最后占便宜的往往是基金经理。比如根据美国学者Simon Lack对1998年至2010年的对冲基金行业的回报分析得出,对冲基金经理惊人的获取了那些年全球金融投资回报总额的84%,而组合基金经理们获取了另外的14%。也就是说真正的投资者只分到了这张大饼中的2%。

因此,作为一个投资者,更聪明的选择是做这些基金经理的股东,而不是他们管理的基金的股东。从这一点上来说,Dyal的投资想法是有一定道理的。

问题在于,对冲基金经理们,也是这个世界上最聪明的一批人。接下来你就应该考虑:什么样的对冲基金经理会愿意把自己公司的股份出售?要知道那些最受人追捧的对冲基金,比如Renaissance, Quantum, 等,连他们的基金都不一定开放让外人投资,更何况他们自己的管理公司的股份?

事实上,这也是Dyal的投资策略受到质疑最多的地方之一。因为对冲基金经理们都太聪明了,到最后愿意出售自己公司股份的那些人,都是知道一些内幕消息不看好自己公司股份价值的卖主。这就是Dyal这个策略面临的“逆向选择(Reverse selection)”的问题。根据Dyal的总经理Michael Rees的说法,对冲基金经理出售其公司股份,一般有这么几种情况:

1)他们想少交税:如果出售公司股份,上税的时候算作资本所得(Capital Gain Tax),比个人所得税要来的低。

2)退休或者去世。原来基金的创始人年纪大了,不想干了,或者去世了,于是他的股份可能就可以被出售了。

3)可以借助Neuberger Berman的平台更好的推销自己的产品。

这几个理由,大概就第三个和被投资的对冲基金经理能够取得成功,迅速增加其管理的资金数量勉强可以扯上些关系。当然,前提是Neuberger Berman可以帮助他投资的基金经理去募资。

投资对冲基金经理的想法,也不是Dyal的首创。著名的私募股权基金Carlyle集团从2008年开始也尝试过这个策略,但是效果不佳。其投资的Blue Wave Partner在一年之后即被关闭。而她投资的另外一个对冲基金Vermillion,在2014年由于损失惨重,其管理的资金规模从30亿美元迅速缩水到5000万美元。Carlyle不得不对其进行重组。

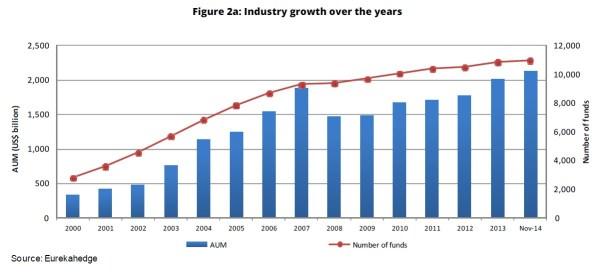

像Carlyle这样的集团在投资对冲基金方面没有取得预想的成功,其重要的原因之一就是在2008年以后,对冲基金的行业发生了变化。从上图中我们可以看到,对冲基金行业在2008年以前发展迅速,基金数量和管理的资金规模增长都很快。但是在2008年以后,其增速明显放缓。

这其中一个主要原因,就在于对冲基金的业绩不够好。而其高昂的费用令很多投资人感到无法接受,因此开始逐渐从对冲基金中退出投资。比如,2014年9月美国最大的养老基金之一,加利福尼亚公共养老基金(Calpers)宣布将完全撤出对对冲基金的投资;2015年1月,荷兰社保基金Pensionenfonds Zorg En Welzijn (PFZW)宣布,以后不再投资任何对冲基金。大型机构退出对冲基金投资的原因之一就是对冲基金收费太贵,创造的阿尔法(超额回报)不够。本专栏的历史文章《带刺的玫瑰》【1】对这个问题有更为深刻的分析。

总结

回到我们今天分析的这款中国平安海盛慧品Dyal III基金。投资这款基金,能不能赚钱?当然有可能。我们去澳门赌场试一下手气,也有可能赚一把(或者亏一把)。

那么我们到底该不该投呢?我的建议是:懂就投,不懂就不投。投资传奇巴菲特曾经说过:在选择投资时,你要知道自己的界限。我们的投资人应该冷静下来扪心自问:我对这款产品是不是了解?他们的投资策略到底靠不靠谱?在被收取了这么多一层层费用之后,我作为投资人还能得到多少回报?我对该投资的风险是否认识清楚?

这款基金的锁定期为最短8年,最小投资额300万人民币。如果我们假定一个工薪阶层的年薪为30万人民币,那么这就是一个劳动力10年的收入。300万人民币,可以干很多事情:买辆好车,出国度假,吃好睡好,享受生活。

投资者在做出投资决策时,要对自己“严格”一些。那些自己搞不懂的投资产品,坚决搞懂了再投,或者搞不懂坚决不投。钱放在自己银行里才是最安全的。在做投资决策时,永远不要赶时间和赶时髦。这才是对自己和家人最负责的投资态度。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

【1】

http://www.s/dyal/home.aspx

https://www.ing-hedge-funds/48703.fullarticle

Simon Lack, the hedge fund mirage, 2012

https://www.-6b96-11e6-a0b1-d87a9fea034f

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}