那天一位朋友给我发了一份2016年Natixis做的调查问卷。问卷的对象是一些有投资需求的高净值人群和为他们服务的理财师(共7,100个样本,遍布全球多个国家)。该问卷中的一些结果非常有趣,让我在这里和大家分享一下。

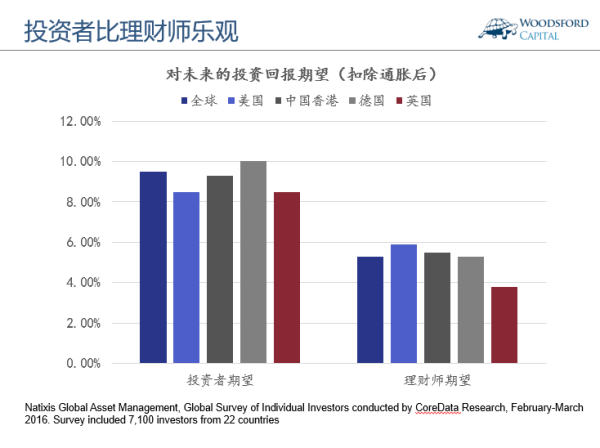

如上图所示,全球范围的投资者,对未来的投资期望回报为每年9.5%左右(扣除通胀后的真实回报),而给这些投资者提供服务的理财师,其投资期望回报仅为5%左右。

这样的情况,在不同国家和地区普遍存在。不管是在美国,欧洲或者中国香港,都有类似的发现。

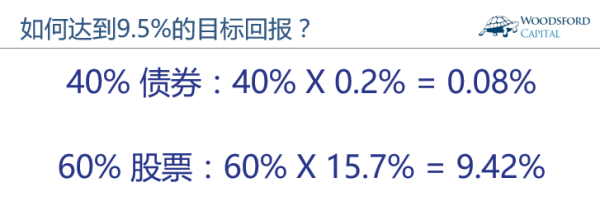

每年9.5%的投资回报,特别是扣除通胀后的真实回报,是一个非常高的标准。目前(2017/6)美国的十年期国债利率为2.2%左右,通胀率为2%左右,真实回报仅为0.2%。

假设一位投资者为自己配置60%的股票和40%的债券。这就意味着为了达到9.5%的投资回报,他的股票部分需要达到的真实回报率为15.7%左右。

在美国过去200年的历史中,股票的年回报(扣除通胀后)为7%左右。这就意味着投资者期望未来的股市回报是历史平均回报的2倍。投资者不切实际的乐观程度可见一斑。

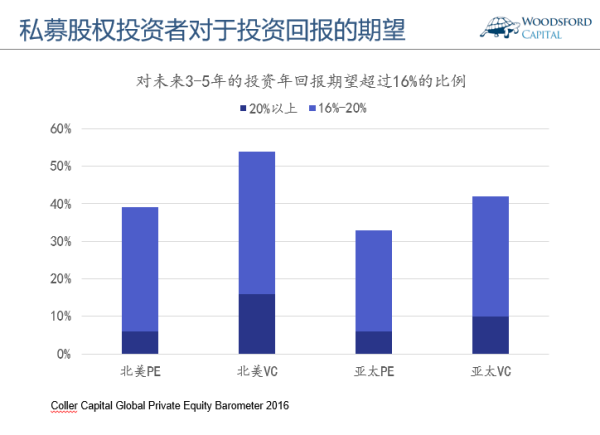

无独有偶,如此乐观的投资期望,在一级市场投资者中也很普遍。

上图显示,无论在北美,还是亚太地区,有接近甚至超过一半的私募股权投资者期望自己的投资在未来3-5年内的回报超过每年16%。以美国过去历史回报来看的话,私募股权PE的平均回报还不及二级市场(标准普尔500),VC的回报只是略好一些。(请参见本专栏历史文章《关于私募股权投资的常见误解》【1】

为什么广大投资者都呈现出这种脱离实际的过度乐观?这其中可能有这么几个原因。

首先是“彩票效应”。在本专栏历史文章《你可能就是那个幸运儿》【2】中,笔者提到,大多数人在对未来做出期望时,往往会高估自己成功的概率,低估自己失败的概率。去买一个彩票,我们会不自觉的想象自己是中彩的那个幸运儿。在进行投资的时候,我们也习惯于往好的地方想。

其次是“鸵鸟效应”。当鸵鸟遇到危险的时候,它会习惯于把头埋在沙子里,通过“掩耳盗铃”来化解自己的恐惧。

研究(Golman, et al, 2016)显示,人们在面对信息时,会进行不自觉地筛选。当他们觉得信息能让自己开心和兴奋时,他们会主动寻求这样的信息。而如果信息让他们觉得懊恼或者不自在,那么他们会选择屏蔽信息(Information avoidance)。

这种屏蔽信息行为,在金融投资中非常普遍。比如研究(Sicherman, et al, 2014)显示,股民们往往会在市场上涨时频繁检查自己的交易账户。但是当市场下跌时,他们检查账户的频率就要低很多。我们可以回想一下,每一次股灾之后,很多股民聊天的时候都可能会提到,哎,我那几支股票陷得可深呢,最近都没兴趣看股市了。说的就是这种情况。

投资者表现出像鸵鸟这样的行为习惯,说明我们很多人无法面对“丑陋”的现实。因此他们在做出对未来的期望时,往往会借助于精神和想象的力量,尽量往好的方面想(投资赚钱),而不去想可能出现的坏的局面(血本无归)。而当市场忽然下跌的情况发生时,投资者们又一下子慌了手脚,完全不知道应该如何应付。

甚至有一些投资者,在习惯做“鸵鸟”之后变成了“惊弓之鸟”,对过去发生过的事实都无法记清。

比如在2008年金融危机以后,很多投资者遭受重大的投资损失,好几年都没有缓过神来。

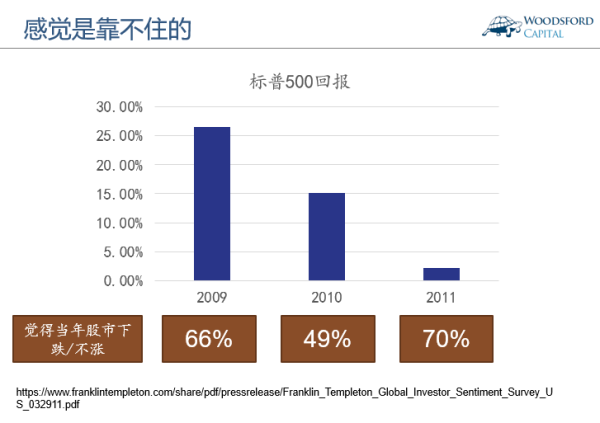

2011年,基金公司富兰克林邓普顿向他们的投资者做了一个问卷调查,问他们是否记得过去几年的股市是上涨还是下跌。有66%,49%和70%的受访者觉得2009/2010/2011年的股市下跌或者不涨,但事实上那些年美国股市分别上涨了26%,15%和2.1%。也就是说即使过了3-4年,还有很多投资者活在自己的“想象”之中。

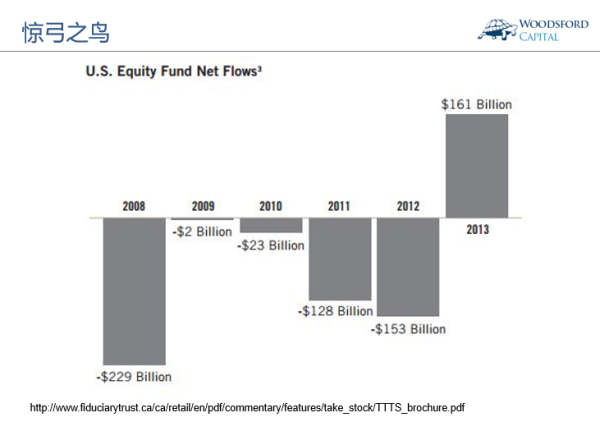

这也导致很多投资者错过了2008年金融危机以后的美股大牛市。如上图所示,虽然美股在2009-2012年每年都有上涨,但是投资者每年都在卖出自己手中的股票基金,这种情况一直到2013年才得到扭转。

第三是过度自信。人类最容易犯的行为偏差之一就是过度自信(Over confidence)。过度自信在大部分人当中都普遍存在,平均来说男性比女性更容易受过度自信的影响。比如几乎每个人都觉得自己的驾驶技术高过平均水平,没有人会愿意承认自己的智商水平低于平均,虽然在统计学上总有那么一半人低于平均。

在金融投资中,大部分投资者对于自己的判断能力高度自信。他们觉得看了几个行业分析,财务预测报告就能找到下一个“风口”,准确判断未来宏观经济的走向。受这种过度自信偏见影响做出的投资回报预测,和现实发生很大反差就不那么难以令人理解了。

最后是可得性偏差(Availability Bias)。本专栏的历史文章《人性本傻:可得性偏差》【3】中曾经提到,我们更容易被自己所看到或者听到的东西影响,而不是用统计学知识去思考问题。

上文中那些投资者如此乐观的主要原因之一,就是在2009-2016年,美国股市经历了一场大牛市,累计上涨了200%左右(从2009年3月谷底到2016年年底)。因此众人的期望也水涨船高,慢慢变得不切实际起来。

作为人类,我们会受各种各样非理性行为习惯的影响。如上文所示,盲目乐观的投资者,在市场逆转时往往也会做出最不理性的反应,冰火两重天,一下子从过度乐观转为过分悲观。我们应该极力避免这种高度情绪化的投资习惯。

一个聪明的投资者,需要知己知彼,先充分了解自己人性的弱点,然后才可能通过建立一些有效系统,坚持独立思考来抵御自己非理性的弱点。只有争取做一名理性的投资者,才可能资本市场上增加自己获胜的可能性。

希望对大家有所帮助。

伍治坚是《小乌龟投资智慧:如何在投资中以弱胜强》的作者。在京东,淘宝或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

【1】

【2】

【3】

https://earch/financial-advisor-survey-2016

Russell Golman, David Hagmann and George Loewenstein, Information avoidance, Journal of economic literature, forthcoming, 2016

Nachum Sicherman,George Loewenstein,Duane J. Seppi,Stephen P. Utkus,Financial Attention,2014

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}