导读

· 购买对冲基金的那些“高大上”投资者,和一个只会购买国库券的“投资傻瓜”获得的投资回报差不多。

· 投资者的真实投资回报,应该用资金加权收益率(Dollar Weighted Return),而不是时间加权收益率(Time Weighted Return)来衡量。

· ”追涨杀跌“,是人类的天性。绝大部分投资者,都很难抵挡某个基金在过去几年取得高额回报的诱惑。但这恰恰是错误的投资方式。

· 作为投资者,我们很难去控制投资回报,但是我们能够控制的,是投资成本。对冲基金是收费比较昂贵的投资品种,它并不适合每一个投资者。

· 庞大的机构投资者不约而同提到的一个共同的撤出理由就是:对冲基金经理的收费太高,业绩不佳。

这个世界上,哪个职业最好?

很多人可能会想到:对冲基金经理。

做基金经理有什么好?无它,钱多而已!

上图列出的是2016年全世界收入最高的几位对冲基金经理。我们可以看到,收入最高的James Simons和Ray Dalio,其年收入分别为16亿美元和14亿美元,约合100多亿人民币。

100亿人民币什么概念?大约是内地省份一个县一年的GDP。比如2016年,陕西省80个县中,有46个县的GDP不到100亿人民币。就是说这些基金经理的年收入,比那些县一年的GDP都要高。

简单来讲,基金经理的工作,就是帮助其客户(投资者)管钱。投资者把钱交给基金经理,特别是对冲基金经理的原因,就在于这些基金经理是“金手指”。他们可以做到投资者自己做不到的:在金融市场中翻江倒海、挥斥方遒,获得投资者自己无法获得的投资回报。

当然,基金经理不可能免费提供他们“赚钱”的能力,因此他们会向投资者收取管理费、业绩分成等各种费用。有很多资料显示,基金经理们自己获得了非常好的报酬(比如上面这张表格)。但是,投资对冲基金的那些投资者们,他们有没有获得好的投资回报呢?

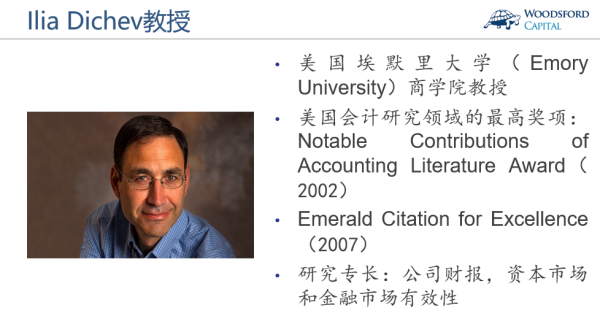

带着这个问题,我采访了这方面的行业专家,美国埃默里大学商学院的Ilia Dichev教授。

在我们的访谈中,我们一开始聊了一下Dichev写过的一篇学术论文,《高风险低回报,对冲基金投资者获得的真实回报》(Higher risk lower returns: what hedge fund investors really earn)。然后我们讨论了投资者在投资基金时最容易犯的各种错误。我们也谈到了基金行业的一些“忽悠”大法。最后我们探讨了普通投资者应该如何做出更为聪明的投资决策。

下面这篇文章总结了我们俩的对话内容。

Dichev教授是公司财报,资本市场和金融市场有效性方面的行业专家。他曾经在多家顶级研究期刊发表过多篇学术论文,这些期刊包括:The Accounting Review, Journal of Accounting and Economics, The Journal of Finance, Journal of Business, 和American Economic Review。

2002年,Dichev教授获得了美国会计研究领域的最高奖项:Notable Contributions of Accounting Literature Award。他在2007年获得了Emerald Citation for Excellence。该奖项的颁发对象是每年世界上经济和商业领域最好的50篇文章的作者。

在我和Dichev教授的对话中,我开门见山,直接开始讨论他曾经发表过的一篇关于对冲基金投资回报的学术论文(Dichev and Yu, 2011)。

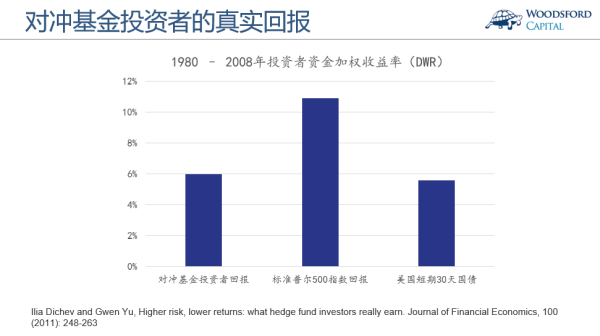

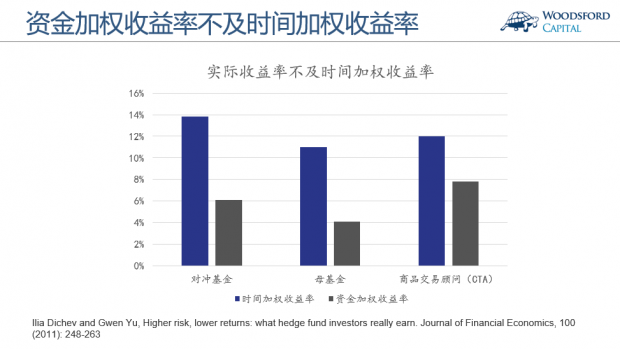

Dichev教授的研究显示,在1980-2008年间,全世界对冲基金投资者的资金加权收益率(Dollar Weighted Return),为每年6%左右。同期的标准普尔500指数收益率为每年10.9%,购买美国30天国债(无风险利率)的收益率为每年5.6%。

这个研究告诉我们,花那么多时间去反复研究对比各种复杂的对冲基金的那些“高大上”投资者,和一个只会购买国库券的“投资傻瓜”获得的投资回报差不多。在过去的30年间,如果这些投资者放弃“自尊”,老老实实去购买一个低成本的指数基金并且长期持有,那么他们获得的投资回报要比购买对冲基金得到的回报好上82%。

我对Dichev教授提出质疑:很多投资对冲基金的投资者,都是“高富帅”的养老基金,大学基金会,国家主权基金,以及一些很有钱的土豪。他们可都是“聪明人”,掌握着大量的资金,其投资回报怎么会这么差呢?很多对冲基金的销售也经常拿这个理由说事:你看,XXX养老基金,XXX国家的主权基金都购买我们基金,这些人会是笨蛋么?如果我们的投资策略不优秀,这么多“聪明钱”会投资我们么?

Dichev教授笑了笑回答到:我的研究结果,已经白纸黑字写在那篇论文上了。我的研究显示,对冲基金投资者的真实回报就是那么多。

我进一步追问:那么这到底是什么原因呢?这些大机构雇佣成百上千的金融专才,他们很多都毕业于常青藤大学,有博士学位,难道这些专业人士的工作没有创造任何价值么?

Dichev教授解释到:在早些年间,投资对冲基金的回报是非常好的。但是随着对冲基金管理的资金规模越来越大,投资对冲基金的投资者越来越多,其投资回报也每况愈下。毫不夸张的说,对冲基金经历了一个“大众化”的过程。如果一种投资产品趋向“大众化”,进入门槛一降再降,那么其获得的投资回报不佳似乎也没那么让人意外。

我接着问,您在论文中,提出用资金加权收益率(Dollar Weighted Return),而不是时间加权收益率(Time Weighted Return)来衡量投资者的回报。对于那些来自于非金融投资背景的读者,能否向他们介绍一下这两个名词的定义,以及区别?

这是一个非常有趣的问题,值得我在这里稍微花些笔墨给大家解释一下。

在绝大多数各种基金发放的宣传材料中,它们列出的回报数据,都是时间加权收益率(Time Weighted Return)。

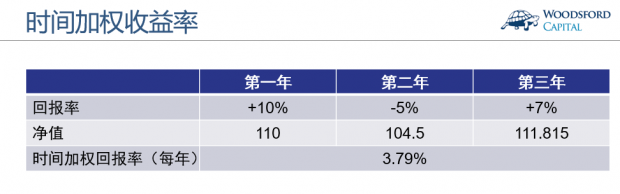

举例来说,假设某个基金三年的回报率分别为:+10%,-5%和7%。那么该基金的净值在第三年末就为111.815(假设第0年为100)。

基于这些数据,我们可以算出该基金在前三年的回报率大约为每年3.79%左右。

我们平时看到的绝大部分基金的宣传材料,在计算它们的投资回报时,用的都是这种方法。这种计算方法有一个非常重要的基本假定,即投资者从第一天开始的投资额就是稳定不变的(比如1000块),中间没有发生过追加投资或者赎回。

但我们知道,在现实生活中,投资者在基金成立第一天就把所有的钱投入该基金,然后一直持有下去的情况是非常少见的。绝大部分情况下,投资者会先看一下基金的历史业绩,然后等到第4年,第5年或者更久以后再开始投资基金。在决定投资该基金的资金量时,投资者一般都会看情况而定。如果基金连续一到两年表现良好,那么投资者可能会追加投资。而如果基金表现比较差,那么投资者可能会赎回一部分资金,甚至全盘卖出。

在这种更为现实的情况下,投资者的真实回报,就不是上面所显示的“时间加权收益率”那么简单了。事实上要衡量投资者的真实回报,我们需要用到另一个概念,即资金加权收益率(DWR)。资金加权收益率,是考虑了投资者的现金流以后计算出来的他拿到手的真实回报率。

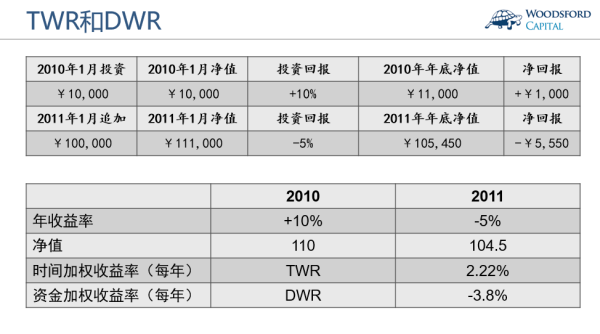

让我在这里通过一个简单的例子和大家分析一下。假设某基金在两年中的回报为:+10%(第一年)和-5%(第二年)。那么该基金的时间加权收益率为每年2.22%左右。

现在我们假设有一位投资者,在第一年投了1万元购买基金。由于该基金回报不错,赚了10%(1,000元),这位投资者感到非常高兴,于是在第二年追加投资了10万元。

但是很可惜的,这位投资者运气不佳,该基金在第二年亏了5%。

所以如果我们算总账的话,这位投资者在第一年赚了1千元,在第二年亏了5,550元,因此两年下来净亏4,550元。所以他的投资回报应该是负的。但是时间加权收益率无法反映该投资者亏钱的事实。

而如果我们用资金加权收益率来计算的话,可以得出该投资者的投资回报为每年负3.8%左右。具体计算过程我就不在这里赘述了,有兴趣的朋友可以找本统计书去学习一下。

【或者你也可以这么想:在两年间,这位投资者共投进去11万。两年下来净亏4,550元。那么这两年的投资回报为负4.13%左右。由于亏损主要发生在第二年,那么该投资者每年的投资回报率应该介于负2%和负4.13%之间,更靠近负4.13%左右。】

这个例子告诉我们的道理是,时间加权收益率,和资金加权收益率是两个完全不同的概念。对于投资者来说,他的真实投资回报应该是资金加权收益率。根据Dichev教授的计算,基金投资者们的实际回报,也就是他们的资金加权收益率,比基金行业披露的时间加权回报率要差好多。

如上图所示,无论是对冲基金,母基金(FOF),还是商品交易顾问(CTA),投资者获得的实际投资回报(资金加权收益率),都明显落后于基金的时间加权收益率。

那么造成这些投资者回报落后的原因是什么呢?Dichev教授的研究指出,这主要是源于投资者们“追涨杀跌“的投资习惯。

目前全世界的对冲基金,数以万计。再加上各种公募基金,私募股权基金,投资者面临的选择可以说是五花八门,让人应接不暇。一般来说,一个基金受到投资者的关注,往往是它取得了非常夺目的业绩回报以后。

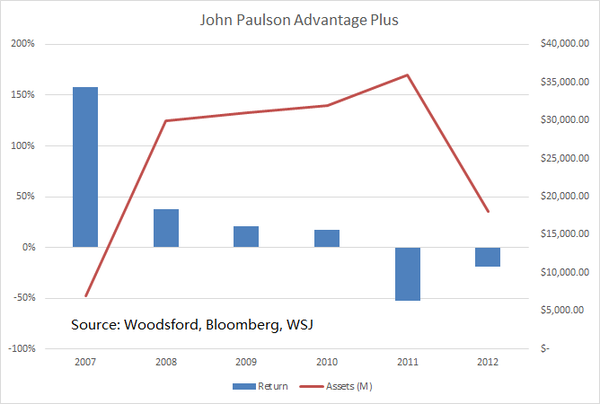

以做空次贷而一战成名的对冲基金经理约翰·保尔森(John Paulson)为例。2007年,保尔森管理的对冲基金由于做空次贷而获得丰厚的回报,基金回报业绩达到150%,保尔森一下子成为各大媒体争相报道的对象,其故事也被写进各种书籍,并被拍成电影。

在那之后,保尔森的基金受到了众多投资者的追捧。因此他管理的资金规模迅速上涨,从2007年的50亿美元左右一路上升到2011年的350亿美元左右(上图红线)。

很遗憾的,2011年,Paulson管理的Paulson Advantage Plus基金亏损50%。2012年,该基金再度亏损20%。

如果我们观察保尔森基金的时间加权收益率,其投资回报还算可以。因为即使在2011/12年连续亏损50%和20%,由于它在2007年的高额回报(150%),总体上来说基金的业绩回报还是为正。

但是如果我们算一下它的资金加权收益率,就会得出完全不同的结论。主要原因在于,保尔森基金管理的资金,绝大部分都是在2008/09年以后才进来的。这些资金并没有享受到2007年的丰厚回报,但它们却受到了2011/12年的投资损失。所以以资金加权方法计算的话,保尔森基金的投资者亏多赢少。

这样的例子远非个例。本专栏的历史文章《破灭的神话》也提到过几个非常类似的案例。

”追涨杀跌“,是人类的天性。当你面临一大堆不同的基金,你会选择过去几年赚钱的基金,还是亏钱的基金进行投资?绝大部分投资者,都很难抵挡某个基金在过去几年取得高额回报的诱惑。

我对Dichev教授谈到,您的研究显示,基金投资者们拿到手的实际投资收益不及时间加权收益率,看上去好像并不是对冲基金经理的错,而是投资者们自己的错。基金经理可能会说:我是能够获得超额回报的。但是这些投资者们自己不争气。他们非要”追涨杀跌“,非要在错误的时间买进卖出,因此他们这是”咎由自取“,得不到好的回报只能怪自己。

对这种说法,Dichev教授的看法是:首先,像我做的这种学术研究,由于其高度的专业性,需要一定时间才能被大众关注,理解并且消化。在很多人的印象中,对冲基金能够给他们带来梦幻般的投资回报。我想通过我的研究成果提醒大家,在你投资任何一个对冲基金前,你需要理解自己购买的产品到底是怎么回事,它附带哪些风险。这是投资者需要做的第一件重要事情。

其次,不光是我的研究,还有其他研究都显示,对冲基金经理们的收入是非常优厚的。(笔者注:这个现象在本文一开始已经提过)。但是对冲基金的投资者们则未必如此。这是一个很多人忽略了的事实。

关于对冲基金经理和对冲基金投资者的收入分配这个问题,笔者写过不少专栏文章。比如在本专栏的历史文章《收费的魔术》【1】中,我就重点分析了一下这个现象。

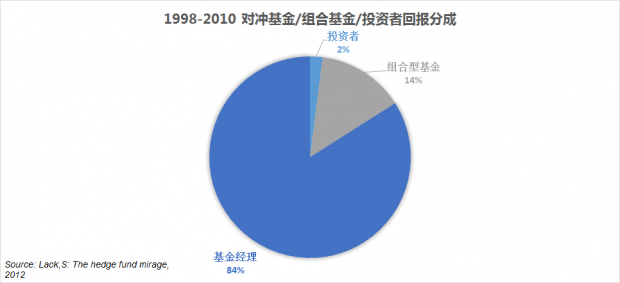

根据美国学者Simon Lack对1998年至2010年的对冲基金行业的分析,他得出结论:对冲基金经理获取了那些年全球金融投资回报总额的84%,而组合基金经理(Fund of Funds)获取了另外的14%。也就是说,真正的投资者只分到了这张大饼中的2%。

这样的研究发现让人瞠目结舌,同时也让整个行业蒙羞。因为这个研究结果揭示的是,在对冲基金这个行业游戏中,真正受益的只是基金经理(84%)和FOF经理(14%),而我们广大的投资者,则成了真正“人傻,钱多”的代表,陪那些基金经理玩了一趟票却没有获得任何好处。

回到我和Dichev教授的谈话。我向他提到,有些基金经理会告诉投资者,根据研究显示,投资者通过择时来投资基金基本没什么好结果。他们往往在高点买入,低点卖出。所以为了改善你的投资回报,我会要求你的资金在我的基金里锁定X年。在这X年的锁定期里,你一旦投资,就不能把钱再要回去,一定要等到锁定期满了以后才可能赎回。我问Dichev教授:您觉得这样的方法是在帮投资者,还是在害他们?

Dichev教授的意见是,如果投资者对投资项目有充分的认识,那么”锁定期“确实可以帮助投资者纠正其行为学上的偏见,并取得更好的投资回报。

行为学习惯,源于我们人类的本能反应,因此要想消除是非常困难的。几乎每个人都会受到贪婪(市场上涨时)和恐惧(市场急跌时)的影响,这也是为什么这么多人在错误的时间买进卖出的主要原因之一。

Dichev教授提到了电影《大空头》中的一个桥段。当时的对冲基金经理Michael Burry做出正确的判断,做空次贷。但是他的投资者们的投资周期比较短,无法容忍基金在短期内的亏损,因此要求把资金撤出。到最后即使Burry做出了正确判断,那些撤出的投资者也没能从中赚钱。在Burry这个例子中,被强行锁住的投资者反而可以获得更好的回报。

当然,锁定期并不适合所有投资者。毕竟,像Burry这样到最后被证明为正确的基金经理属于凤毛菱角,还有很多其他对冲基金在08年蒙受了巨额损失。对于那些基金的投资者们来说,资金被锁定在基金里就成了他们的噩梦。

因此在购买任何有锁定期要求的基金前,投资者需要先自己做足功课,充分了解基金经理的投资方法,涉及的投资风险,以及投资产品的组织架构。如果没有了解清楚就贸贸然投资,那么到时候想要赎回却拿不到钱,这样的处境是非常让人痛苦的。

接下来我和Dichev教授谈到了”基金定投“这个概念。我说,有一些投资者意识到自己没有择时的能力,无法判断市场的高点和低点。因此他们每隔一段时间(比如每月,或者每季度等)去购买某支基金。这种投资方法是否值得推荐?

Dichev教授表示定投是一个不错的主意。这能够帮助我们解决”择时难“的问题。Dichev教授同时指出,作为投资者,我们很难去控制投资回报,但是我们能够控制的,是投资成本。所以不管是定投,还是非定投也好,我们都应该选择那些低成本的指数基金,然后耐心的长期持有。有很多研究指出,只要你坚持耐心的持有低成本指数基金,在多年以后你就会得到比大多数人更好的投资回报。从投资类别来讲,对冲基金是收费比较昂贵的投资品种,它并不适合每一个投资者。

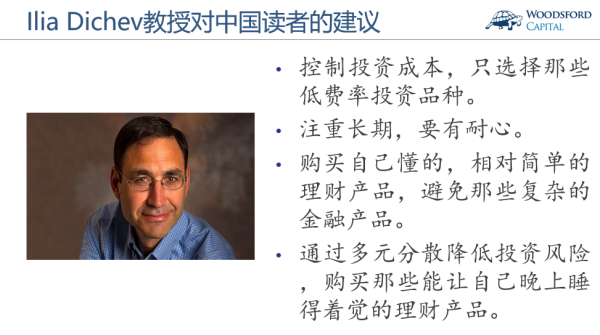

在节目的最后,我让Dichev教授和中国的读者们分享一些他的投资建议。

Dichev教授想了一想以后,给出以下建议。

1)控制投资成本,选择购买那些费率最低的投资品种。

2)注重长期坚持,要有耐心。

3)只去购买那些简单易懂的金融产品。尽量避免购买带有衍生品(比如期权),或者杠杆的比较复杂的理财产品。

4)通过多元分散降低自己的投资风险。必须牢记,只购买那些能让自己晚上睡个安稳觉的投资产品。

后记

对冲基金这样一个投资概念,对投资者们来说是非常有吸引力的。凡是有过炒股经验的朋友们都知道,当市场大跌,自己买的股票亏损20%、30%甚至更多的时候,其痛苦和反胃的感觉是无法言状的。因此,如果有这样一种基金,无论市场涨跌,都能为我们带来投资回报,就好像一台印钞机那样风雨无阻,源源不断的吐出现金。这不正是全世界所有投资者梦寐以求的终极投资目标么?

1992年,当乔治·索罗斯在外汇市场上强迫英格兰银行向他俯首称臣的时候,对冲基金经理的形象达到了新的顶点。在很多人看来,他们不光聪明,而且强大、冷血,在有利可图的时候毫不手软,甚至可以让一个国家的央行破产。

无怪乎,对冲基金受到众多投资者们的追捧。很多投资者甚至跪求对冲基金经理接受自己的投资。这世上很少人会主动求别人拿自己的钱。对冲基金是极少数的特例之一。

但是随着信息越来越开放,分析越来越深入,有越来越多的投资者了解到像Dichev教授所做的深入研究,开始逐渐明白隐藏在黑幕后面的秘密。原来对冲基金的投资回报也不过如此。很多东西,就像水中的明月那样,只不过是“看上去很美”。

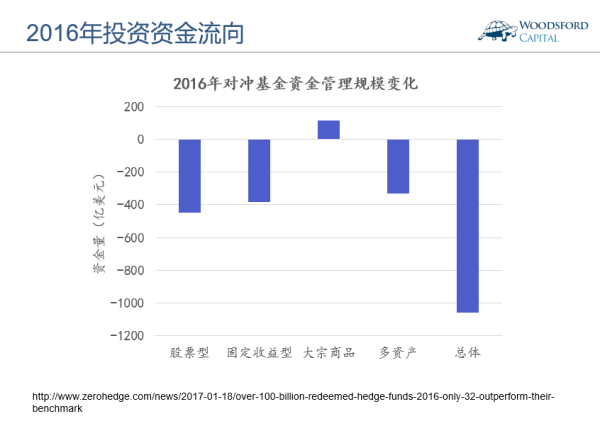

统计显示,对于对冲基金行业而言,刚刚过去的2016年是悲哀的一年。全世界大约共有1000多亿美元撤离对冲基金。除了大宗商品类基金,其他主要的对冲基金类别(股票,固定收益,多资产)的资金管理规模都发生了大幅度下降。

从对冲基金中撤出的资金,有很大一部分来自于机构投资者。这些机构包括养老基金,大学基金会,国家主权基金等。而这些庞大的基金管理人不约而同提到的一个共同的撤出理由就是:对冲基金经理的收费太高,业绩不佳。

聪明的投资者,需要以证据为基础,多学习和分析各种不同的投资策略的实际回报,帮助自己做出更为理性的投资决策。

希望对大家有所帮助。

想要听伍治坚访谈录音(中英版都有)的朋友,请在喜马拉雅FM/蜻蜓FM中搜索:伍治坚证据主义。

伍治坚是《小乌龟投资智慧:如何在投资中以弱胜强》的作者。在京东,淘宝或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

Ilia Dichev and Gwen Yu, Higher risk, lower returns: what hedge fund investors really earn. Journal of Financial Economics, 100 (2011): 248-263

【1】

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}