在和很多投资者朋友聊天的过程中,经常听到这样的论调:

那个基金收多少费用,我不是很Care。关键我拿到手的净回报够好就可以了。

相信这也是很多读者普遍的认识。这种想法究竟有没有道理呢?今天这篇文章,就来说说这个问题。

基金的投资回报从哪里来?

我们首先为大家科普一下这个问题:基金的投资回报从哪里来?

以股市为例,我为大家简单回答一下这个问题。

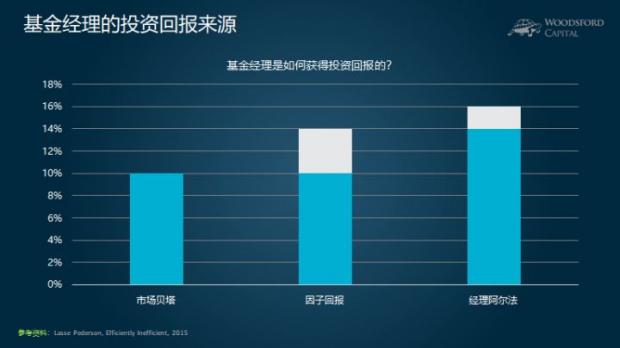

大致来说,投资回报的来源可分为三个部分。

1)市场贝塔。

市场贝塔的意思,就是股市整体的平均回报(贝塔的具体含义,参见本人的历史文章《聪明贝塔:精英层的弃儿,平民中的草根英雄 》)。举例来说,过去200年,美国股市平均回报每年10%左右(扣除通胀前)。

市场贝塔的特点,是市场充满波动,投资者需要跟着大盘一起大起大落。同时,获得市场平均回报,几乎不需要任何投资技能。购买一个低成本的指数基金,耐心持有就可以了。

2)因子回报。

大量的研究表明,持续购买符合某些特点的股票,能够带来超过市场平均水平的超额回报。

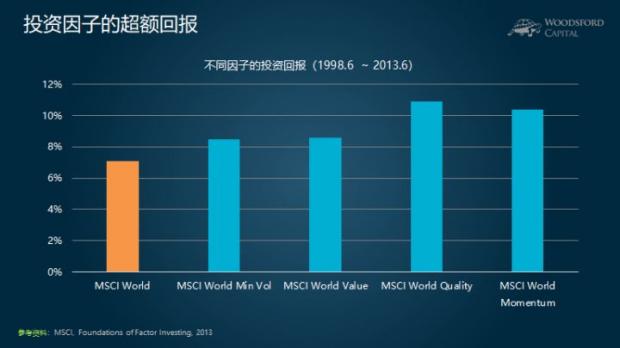

如上图所示,世界发达国家股票市场的回报,大约为每年7.1%(1998~2013)。但是如果我们基于某些因子去筛选出那些特殊的股票,就可以得到更高的投资回报。比如,低风险策略(Min Vol)、 价值策略和高质量策略可以分别带来每年额外1.4%、1.5%和3.8%的投资回报。

3)真正的阿尔法。

除去上面这些解释因素之外,如果基金经理管理的产品还能够获得更高的投资回报,那么那部分无法解释的投资回报,就是基金经理真正的秘密,即他的阿尔法。

为什么要把投资回报分成以上3份呢?原因在于,在目前的金融市场,任何一个人都能够通过购买一个低成本指数基金/ETF,很方便地获得贝塔。比如我们去购买一个标普500指数ETF,每年的费用仅为0.04%(有些公司还推出0.01%,甚至是免费的指数ETF),几乎免费。你不需要支付任何费用,不需要求任何人,就能轻松获得贝塔。

由于聪明贝塔策略(Smart Beta)的快速发展,我们现在想要获得那些因子回报,也很容易。以美国市场为例,想要获得类似于价值、低波动、高质量这样的因子回报,我们只需要购买一个聪明贝塔指数ETF,其费用大约在0.25%~0.8%,不到1%。也就是说,要想获得基于因子的投资回报,对目前的广大投资者来说,也不是一件难事。

真正值得投资者付出超过1%的费用的投资产品,是那些能够真正产生阿尔法的高质量基金。无疑这是非常稀有的。如果付出了很高的费用,没有买到阿尔法,或者只买到贝塔,那么投资者就当了一回冤大头。

空手套白狼反而更富有?

下面,我们来和大家好好分析一下,基金的高收费会对投资者造成何种伤害。

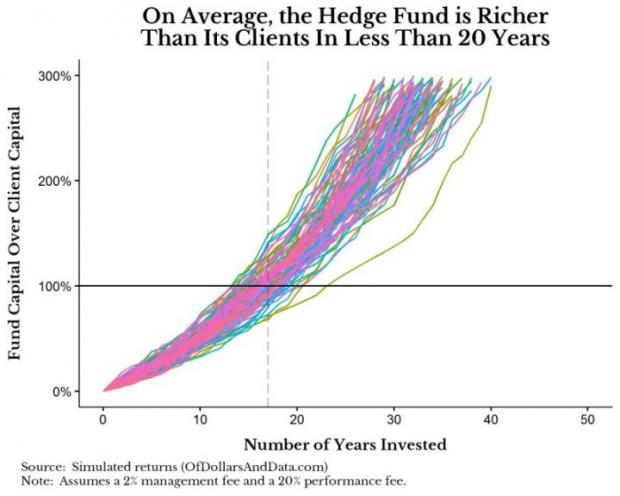

在这里,我以对冲基金的收费模式为例,帮助大家更好地理解这其中的奥妙。对冲基金比较普遍的收费模式,是2/20,即每年收取2%的管理费,外加20%的业绩分成。

基于这个收费模式,美国的分析员NICK MAGGIULLI做了一个非常有趣的模拟测试。

在该测试中,MAGGIULLI假定股市的平均回报为10%,每年的标准差为20%。基于这些假设,他用电脑做了1万次模拟。

【注:标普500指数的年标准差大约为15%,A股的标准差大约为33%。】

这1万次模拟的结果显示,平均来讲,只需要17年时间,管理基金赚到的钱,就会超过为投资者赚到的钱。

也就是说,基于2/20的基金收费模式,是一部非常高明的“财富转移机器”。在不知不觉之中,投资者口袋中的钱,会慢慢转移到基金公司口袋中。用不了20年,基金公司空手套白狼就能比投资者更富有。

基于相同的逻辑,MAGGIULLI又做了另一个模拟测试。假设在相同的市场中(平均回报10%,标准差20%),投资者购买一个低成本指数基金(0.05%)。基金公司需要多少时间才能比投资者更富有?

答案是1500年!

毫不夸张地说,低成本指数基金,是本世纪金融行业中最伟大的发明之一。这样的指数基金或ETF,真正做到了为投资者服务,将投资回报中的最大部分,都留给了投资者,而不是基金公司。聪明的投资者,应该了解这背后的原因,并且善于利用这些金融工具,来为自己和家庭谋取最大的福利。

希望对大家有所帮助。

参考资料:

伍治坚,《聪明贝塔:精英层的弃儿,平民中的草根英雄 》

NICK MAGGIULLI, How Hedge Funds Get Rich

MSCI, Foundation of Factor investing, 2013

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}