一,《大腕》

在冯小刚执导的电影《大腕》中,有一个经典桥段。李成儒饰演的一位精神病患者,在医院里自言自语,假想自己对另外一个朋友提出经商建议。在这里我给大家摘录一段精彩语录:

两千美金?那是成本!四千美金起!你别嫌贵,还不打折!你得研究业主的购物心理,愿意掏两千美金买房的业主,根本不在乎再多掏两千。什么叫成功人士,你知道吗?成功人士就是买什么东西,都买最贵的,不买最好的。所以,我们做房地产的口号就是:不求最好,但求最贵!

《大腕》是一部黑色幽默喜剧。为了博得观众一笑,电影中的台词自然比较夸张荒唐。但是今天这篇文章我想研究的问题是:“不求最好,但求最贵”是否真的符合消费者心理?

如果市场上的消费者都是理性人,大家都有辨别能力,那么“不求最好,但求最贵”这种忽悠营销术就不会凑效。对于一个理性人来说,他会去收集信息,做自己的功课,然后在仔细比较之后,选择购买那些“价廉物美”的商品或者服务。理性的消费者,不会花大价钱去做冤大头。

但是,人非草木,孰能无情?人和机器最大的区别之一,就是人类不太可能在所有事情上始终保持理性和冷静。那么在这种情况下,这种“不求最好,但求最贵”的营销术对大众有效么?

二,红酒实验

在回答上面这个问题之前,让我先来和大家分享一个非常有趣的实验。

在这个实验(Plassmann, et al, 2008)中,研究人员首先请了一批实验对象过来品评红酒。

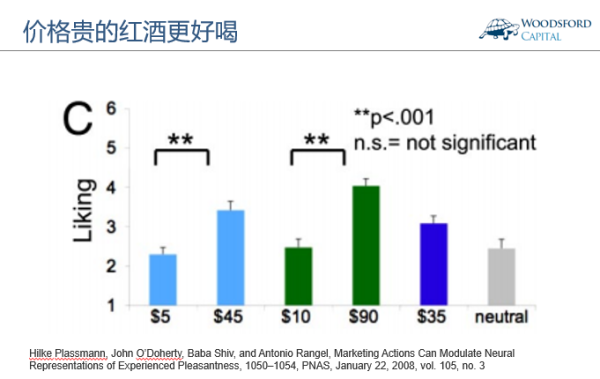

如上图所示,实验对象面前一共有5瓶不同的红酒。这些红酒的标签和名称已经被撕掉。参加酒评的成员只能看到这些酒的标价,从5美元/瓶逐渐上升到90美元/瓶。酒评成员被要求依次品尝这些红酒,并为这些红酒的质量打分。

研究人员没有告诉那些品酒师的是,其实标价5美元和45美元的,以及标价10美元和90美元的,是一模一样的红酒。

但是尽管是一模一样的红酒,由于标价不同,品酒师对于它们的评价差别相当大。从上图中可以看到,标价45美元的红酒,受到品酒师们喜欢的程度明显高于标价5美元的红酒(上图蓝色柱子)。标价90美元的红酒,它受到的评分明显高于标价10美元的红酒(上图绿色柱子)。也就是说,即使是一模一样的商品,标价更高的确实更受欢迎。

这究竟是怎么回事?难道我们的大脑这么容易就能被愚弄?一个简单的价格标签就能让我们对一件相同的商品产生莫名其妙的好感?

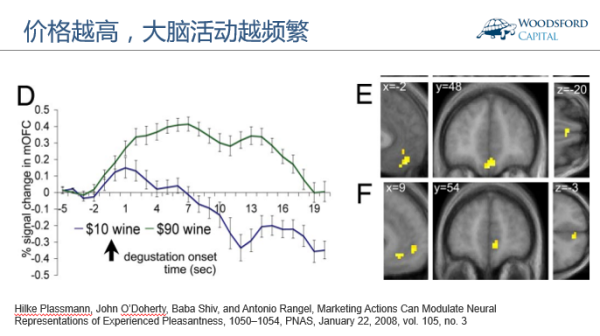

该实验的研究人员在这些品酒师品尝红酒的时候,还同时对他们的大脑做了跟踪扫描,结果如上图显示。我们可以看到,当品酒师们在品尝那瓶标价贵的红酒时(90美元,上图绿线),其大脑表层活动明显要比他们在品尝10美元的红酒时活跃很多。要知道,他们喝的可是一模一样的酒。但是更贵的价格标签导致品酒师的大脑活动更频繁,也因此让他们对该酒给出更高的评价。

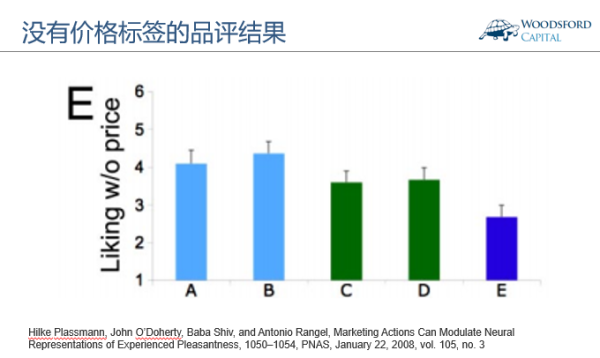

为了确保他们的实验发现是可靠的,该实验的研究人员又做了第二轮品酒测试。这一次,还是那五瓶红酒。但是研究人员把这些酒的价格标签撕掉了。也就是说,品酒师们是在没有价格标签的条件下进行品评。

这一次的品评结果如上图所示。我们可以看到,在没有价格标签的影响下,品酒师们对于红酒质量的判断要准确得多。对于一模一样的红酒(上图AB和CD),他们做出的喜好判断基本相同,并没有出现一开始的那些明显偏差。

商品或者服务的标价对于人类行为的影响,绝非仅限于上面提到的个例。事实上这是一个普遍现象。

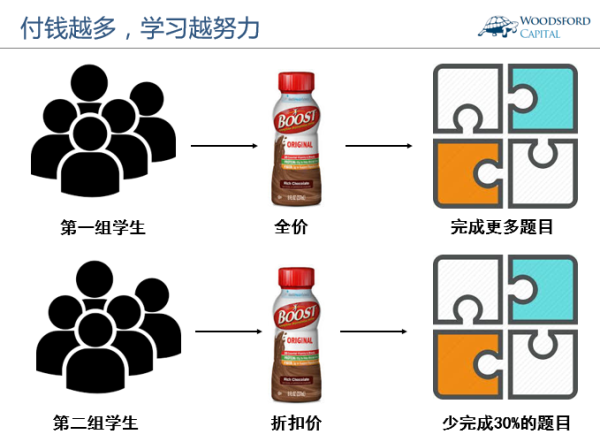

在另外一个非常有趣的实验中(Shiv B, 2005),研究人员在考试前给了两组学生相同的能量饮料。唯一的不同在于,第一组学生需要付全价去购买那些能量饮料,而第二组学生则只需要付一个折扣价。除了付出的价格不同以外,学生们喝的是一模一样的饮料。

结果在接下来的考试中,付全价购买能量饮料的学生,比那些喝到折价饮料的学生多做出了30%的题目。这恰恰应了英语中的一句俗语:一分钱一分货(You get what you pay for)。如果学生付出了100%的价格,那么他们就会付出100%的努力。如果学生只是付了个折扣价,即使他们喝到的是一模一样的能量饮料,他们也只会付出打个折扣的努力。

三,花钱买教训

以上这些实验说明,“不求最好,但求最贵”的销售策略,对于很多人来说确实是管用的。特别是那些普通人难以分辨质量的产品或者服务,这样的策略尤其有效。一个典型的例子就是金融投资理财产品。

像对冲基金和私募股权基金这样的金融理财产品,涉及很多专业知识,其投资标的涵盖很多金融衍生品。对于绝大多数非金融出身的投资者来说,要理解这些产品的来龙去脉和投资风险几乎不可能。在文章“机会还是陷阱”https:中,就谈到过这个问题。很多私募股权投资项目,其投资策略缺乏透明度,投资标的估值复杂,没有公开的财务信息,没有清晰的对比基准。像这样充满信息不对称的产品,恰恰最适合“不求最好,但求最贵”的销售策略。

很多金融中介型机构,确实是顺着这个逻辑去开展他们的市场销售工作的。如果研究他们的宣传策略,你会发现一些共通的常用词:尊贵,高端,私密,荣耀。他们用很多方法让自己的客户有VIP的感觉,同时一个劲的推销那些“顶级大牌”的私募基金。这些机构让他们的客户感到自己能够投资到普通民众无法买到的明星基金,营造出一种仅限尊贵人士的“私人投资俱乐部”的感觉。当然,为了成为这些普通人无法进入的“私密朋友圈”成员,消费者也需要付出更高的价格。

在我们大多数人的印象里,一样产品价格越贵,那么一般来说其质量肯定就更好。举例来说,一辆法拉利的价格要比一辆丰田车贵好多,但是法拉利跑的也比丰田快,因此贵有所值。顺着这个逻辑,很多人想当然的认为,名气越响,收费越贵,越难以买到的理财产品或者基金一定回报越高。就像李成儒在《大腕》中说的:什么叫成功人士,你知道吗?成功人士就是买什么东西,都买最贵的,不买最好的。

问题在于,在投资这个领域,这个规律恰恰不起作用。著名的投资传奇巴菲特,在2016年伯克希尔哈撒韦股东信中写到:有钱人,养老基金和大学基金总是觉得他们配得上那些“特殊”的金融服务。但最后的结果就像那句谚语所说:当一个有钱人遇上一个专业人士后,钱和经验换了个位。专业人士有了钱,而有钱人则学到了教训。

巴菲特的意思是,在投资领域,有钱人并非能够获得比普通人更多的特权。这个特性让很多人难以理解。因为我们如果有钱,可以飞头等舱,住半山腰豪宅,出入顶级私密会所。所有这些都是我们可以用钱买到的特权,让有钱人比其他平民高人一等。

但这个规律在投资领域恰恰不灵。一个有钱人花了大价钱成为了一些理财机构或者私人银行的高端客户,能够投资到普通人买不到的私募股权基金,但他的回报却未必比一个普罗大众花很小的代价购买一个标准普尔500指数基金来的更好。

耶鲁大学基金会首席投资官斯文森就说过:除非投资者可以找到那些极端出色的职业投资经理,否则他们应该把自己投资的100%放到被动型指数基金中。我这里说的投资者包括几乎所有的个人投资者和绝大部分的机构投资者。

四,不要投买跑车的基金经理

为什么付出更高的代价,反而买到更“劣质”的产品?其中的原因其实也没那么复杂。关键在于:费用太高,所以投资者回报就差了。

2007年,巴菲特发布了一个公开广告,说世界上任何一个基金经理,如果可以在一段有意义的时间内(比如十年)战胜市场(标准普尔500指数),那么他愿意捐出50万美元。投资界竟然没有人敢于接受巴菲特的挑战。后来该赌的赌注被提高到100万美元,总算有了一个名叫Protege的组合基金(FOF)表示愿意“应战”。

这就是著名的大对赌(Big Bet),对赌的双方为巴菲特和Protege。这个赌是这样设定的:Protege可以任选5支组合基金(FOF),而巴菲特选的是一支低成本的标准普尔500指数基金。从2008年1月1日开始,到2017年12月31的十年,双方互相比较谁的投资业绩更好。该对赌的赌注为100万美元。

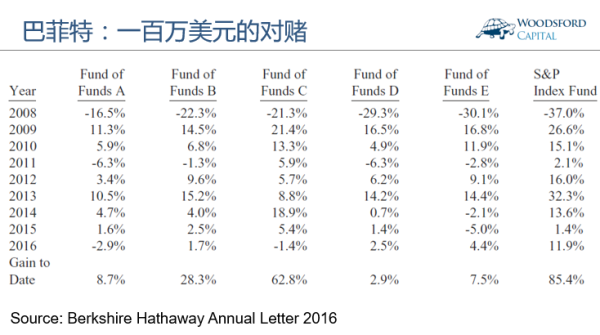

在2016年《伯克希尔哈撒韦致股东信》中,巴菲特公布了过去九年这个对赌双方的相关业绩。

从上图中我们可以看到,Protege选了5支组合基金(上图中FOF A - FOF E)。这5支组合基金,每一支都挑选投资了一组对冲基金,加起来大约共有100多个对冲基金。

这些组合基金在过去9年中的总回报介于2.9% - 62.8%之间(上图最后一行),而同期标准普尔500指数基金的回报为85.4%。5支组合基金平均下来的年回报为2.2%,而同期标准普尔500指数基金的年回报为7.1%。

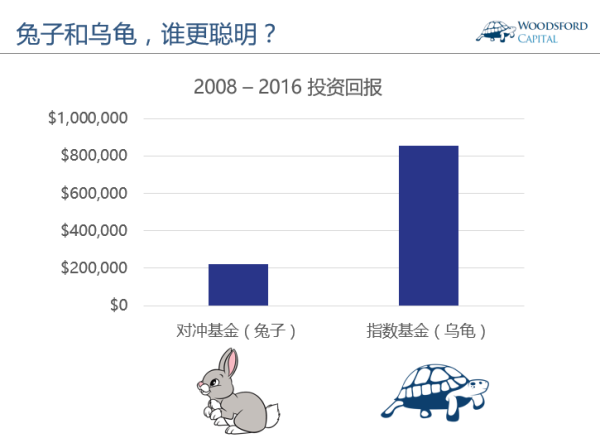

如上图所示,假设我们在2008年年初投入100万美元,那么时隔9年之后,从对冲基金的投资中,我们获得的投资回报为22万美元,而从指数基金的投资中获得的回报为85万4千美元。

值得一提的是,这些绝顶聪明的金融专家们,无法战胜一个简单的指数基金,并不是因为他们智商不够,而是因为他们太聪明了。就像上面提到的那个“土豪家族”的故事里说的,金融“专家”们的高收费,毁了广大投资者的投资回报,在无形之中完成了“智商税”的转移。

在另外一篇非常有趣的学术论文(Brown et al, 2017)中,作者统计了全世界1144位对冲基金经理和他们开的1774辆豪车的数据,然后得出结论:基金经理开的车越好,他的交易频率就越高,其投资组合的风险更高,为客户带来的投资回报也越低。所以,如果你看到自己投资的基金经理去买了辆超跑,或者和某位电影女明星约会,那你就应该提高警惕了。

五,总结

上文中举的这些例子告诉我们,人类受各种不理性的行为偏见影响。我们很多人会对高价的商品产生“崇拜”和“向往”,因此而无法冷静的做出客观的评估。上面提到的实验表明,这种“高价崇拜”源自于我们的大脑反应,是一种正常的生理现象,没有必要感到羞愧或者内疚。

但是,聪明的投资者,会在了解到自己存在的先天性弱点后想办法努力减少类似的错误。在我们面对各种机构不同的销售花招时,我们需要时刻提醒自己,这些销售策略背后可能有各种套路,他们可能正在利用我们普遍存在的人性弱点。所谓知人者智,自知者明。只有对自己的优势和弱势充分了解,同时通过提升自己的知识水平去看清楚那些营销忽悠术,我们才可能做出更为理性和冷静的投资决策。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

Hilke Plassmann, John O’Doherty, Baba Shiv, and Antonio Rangel, Marketing Actions Can Modulate Neural Representations of Experienced Pleasantness, 1050–1054, PNAS, January 22, 2008, vol. 105, no. 3

Shiv B, Carmon Z, Ariely D (2005) Placebo Effects of Marketing Actions: Consumers May Get What They Pay For. J Market Res XLII:383–393.

Stephen Brown , Yan Lu , Sugata Ray , and Melvyn Teo, Sensation seeking, sports cars, and hedge funds, Feb 2017

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}